Jump to page sections

Er det en boble...?

Jeg åpner med å sitere "Terje Boble Erikstad" (han ber nærmest om kallenavnet), gjev finansredaktør i selveste Dagens Næringsliv. Håper han tilgir at jeg reproduserer deler av ukens nyhetsbrev her. Tror jeg leste "del gjerne!" om disse nyhetsbrevene en gang, så i den ånd følger hans innlegg som ifølge ham selv er garantert å få ham idioterklært. Tror ikke det (det er verre med meg...). At jeg åpner med dette er bare en vennlig fleip med selvironien hans. Og en liten kudos - det inspirerte jo meg til å være produsent av ord nå. Ikke verst, bare det. Resultatet ble så som så. Noen nesten fornuftige betraktninger underveis.

Det Terje sier er vel egentlig noe vi "alle" vet. Selvsagt er det en boble - bare se på grafene og Shiller-indekstallet. Hvor mye kan du tåle å tape? La oss bedrive grunnleggende "boblematte", mens vi med den andre hjernehalvdelen forbereder oss på videre oppgang.

I det lille publikumet for denne artikkelen tror jeg ganske sikkert det vil være en overvekt av folk med klokkertro på kapitalismen. I det minste tror jeg svært få vil foretrekke eller foreslå en planøkonomi. På godt og vondt, i sykdom og i helse, er kapitalisme motoren som tillater det vi i dag ser på som "progresjon" via blant annet verktøyet "kreditt", primært forvaltet av det vi kjenner som banker. Er det mulig å tjene penger på noe, uavhengig av etikk, moral og fornuft, vil noen forsøke å utnytte metoden for å tjene penger.

I USA er (var?) bankloven slik at en bank er pålagt å ha 10 % av sin kapital i "gullbarrer i kjelleren" eller på en eller annen måte reelt representert, ikke bare i eksistens som forskutterte verdier (kreditt), mens (inntil) 90 % altså er i en tenkt fremtid, hvor man ser for seg at verdiene er høyere enn i dag. Dette gir rom for konseptet som er det aller viktigste innen hele fagfeltet økonomi: vekst. Uansett hvordan du vrir og vender på det, har økonomiene vokst som hormonfylte tenåringer. Alt dreier seg om vekst.

Verdier som ikke eksisterer ennå er forskuttert og trekkes på en måte inn i nåtiden fra fremtiden i våre felles forestillinger. Dette gir rom for en helt annen dynamikk, og nettopp vekst, enn den stort sett statiske (summen av) økonomien vi mennesker hadde før banker og kreditt som konsepter begynte å råde. I dag tar vi konseptene for gitt. Dette med å overhodet forvente fremdrift og progresjon er et relativt nytt psykologisk fenomen, som følge av den vitenskapelige revolusjonen vi nå er langt inne i.

Jeg bor i et hus min far lånte penger til som ennå ung og lovende mann i 30-årene. Nå er det nedbetalt. Uten kreditt fra en bank hadde ikke dette vært mulig. Min far fikk forskuttert pengene i kapasitet av å forventes å leve videre, arbeide og tjene penger som så skulle betales tilbake, med renter. Kreditt er på mange måter en stor suksesshistorie, selv om det selvsagt er et tveegget sverd. Det gir vesentlig økt fleksibilitet. Uten kreditt hadde ikke moderne økonomisk praksis vært mulig. Det høres ut som et stort pyramidespill hvor man lever på kreditt, men det er faktisk slik vårt samfunn fungerer.

For å sitere en klok mann (det eneste kloke her er fra andre): "Behind the meteoric rise of both science and empire lurks one particularly important force: capitalism. Were it not for businessmen seeking to make money, Columbus would not have reached America, James Cook would not have reached Australia, and Neil Armstrong would never have taken that small step on the surface of the moon."

Et aksjemarked er et såkalt "nivå 2 kaotisk system". Forskjellen mellom et nivå 1 kaotisk system, som været, og et nivå 2 kaotisk system, som Oslo Børs, er at sistnevnte endrer seg av å bli observert - og av spådommer. Du kan ikke overtale himmelen til å regne i morgen, men du kan forutse, som vi gjør i værmeldingene, hvordan det er sannsynlig at været vil utvikle seg gitt fysikkens lover.

Med børsene blir det straks verre. Bevares, folk prøver dog, som om det var et nivå 1-system. Men hvis noen finner en algoritme som med absolutt sikkerhet spår at oljekursen i morgen vil være 3 dollar høyere enn i dag, vil folk med denne informasjonen i hende umiddelbart begynne å handle olje for å kunne få gevinsten i forskjellen mellom kursen nå og i morgen. Kursen vil raskt nå nivået som ble spådd - og hva blir da kursen i morgen? (Klarte jeg å forklare konseptet?)

Vi vet at økonomiene vokser. Vi har også sett hvordan korreksjoner og krakk forekommer. Gitt at aksjemarkedene er preget av psykologi og under krakk typisk mye panikk, er det best å være forberedt på at et krakk kan komme, og at det jo kan bli stort. Dette er jo i stor grad årsaken til svingningene vi ser, en knivsegg som balanseres mellom optimisme/"tro" og det motsatte. Med mindre du da tror at vi pløyer helt nytt terreng innenfor makroøkonomi, med evig vekst uten store korreksjoner, for øvrig et fagfelt jeg slett ikke hevder å forstå.

Selv ser jeg ikke på det som sannsynlig. Hvor stort blir krakket denne gangen? Og når inntreffer det? Om 1-2 år, som Terje Erikstad sier, eller først om 4-5 år? Om 10 år? Hvor mye vekst er det igjen før det smeller? Hvor vil veksten være (størst)? Hvilken rolle vil kvantitative lettelser (QE) ev. spille når det først smeller? Kan vi lære noe av corona-korreksjonen? Er det en dårlig tid for å kjøpe fond nå? Jeg har altså dessverre ikke svar.

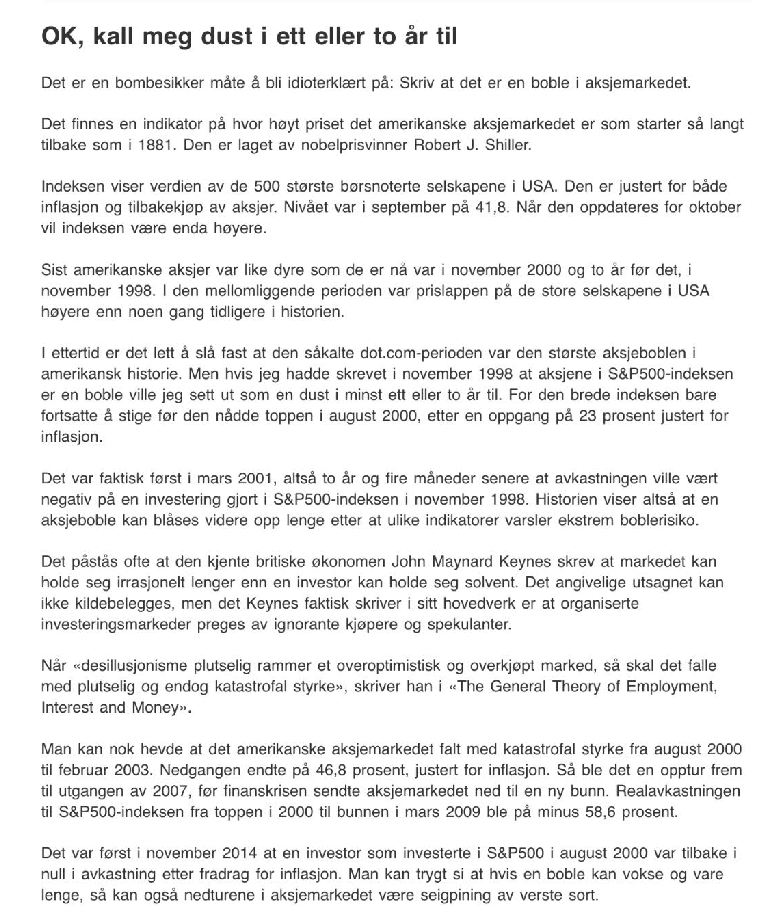

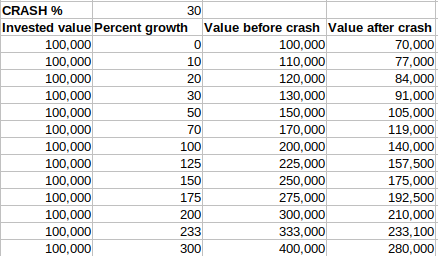

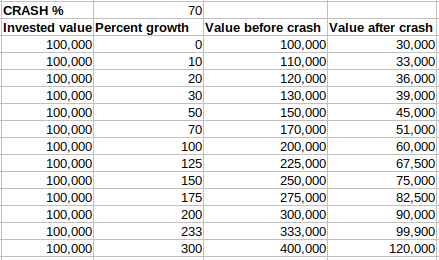

Skal man ta høyde for en korreksjon på 30 %? Eller kanskje ca. 50 % som under dotcom-boblen? Ny rekord med 70 %? Jeg presenterer litt grunnleggende tall i det nye fagfeltet jeg har funnet opp selv: boblematte (som sikkert først ble regnet på ca. ved børsenes fødsel). For å konkretisere det tar jeg for meg et tenkt, rundt beløp på 100 000 (valuta er ikke relevant her). Hvis vi for et øyeblikk tenker oss en virkelighet hvor "break even", å gå i null, er noe som tilstrekkelig tilfredsstiller investorer og spekulanter, må du, dersom korreksjonen blir på 50 %, ha tjent 100 % (200 000). Du må doble innsatsen for å gå i null med en korreksjon på 50 %. En forutsetning er at vi tenker oss at vi sitter statisk i det, briste eller bære, noe få i praksis gjør (da hadde det jo paradoksalt nok ikke blitt noe krakk - "jeg må få solgt før naboen!").

Hva hvis markedene er så til de grader oppblåste - eller panikken blir så stor og langvarig - at krakket blir på 70 % når børsene i løpet av noen hektiske uker eller måneder setter en ny krakk-pers? Hvor mye må du da ha tjent for å være "trygg" (på å ikke tape)? Vi regner raskt ut at du må ha 333 333 kroner (0,3*333 333 = 99 999). Dette tilsvarer da en vekst på 233 % fra de innskutte 100 000. Dersom krakket blir på 70 %, og du i dag sitter på 300 % gevinst, er det altså bare å lene seg tilbake og finne frem popkorn og en god bok. Du er trygg. Null stress! Kast BankID-brikken! (Etter 10-12 år med oppgang er det faktisk en del som er "trygge" for krakk, men selvsagt vil man plages av "skulle ha solgt, hvorfor så jeg ikke at det var en boble, det virker så opplagt når jeg ser på grafen nå").

Det er noe ved konseptet "maks er alltid maks", 100 % er alltid 100 %, som bryner hjernen min litt på noe. Boblematten forenkler noen ekstremiteter for hjernen min. Hvis du tjener 50 % og det kommer en korreksjon på 50 % har du tapt 25 %. Det er noe ved dette jeg ikke helt klarer å sette ord på som "fascinerer", og forvirrer, meg en smule. Det er asymmetrisk.

"Hva med å begrense tapet...?" hører jeg noen si. Oi, det blir jaggu komplisert... Det orker jeg ikke å begynne på engang. Tror jeg må lese noen flere bøker først også. Men det er nettopp den tanken som fører til at alle kollektivt taper, fremfor å kollektivt tjene (tar ikke høyde for avansert spekulasjon som shorting osv. - husker forresten at Napoleon mislikte shorting sterkt, som en kuriositet).

Synes det er stappfullt av paradokser innen finans. Skal man begrense tapet er vi inne i landet hvor folk snakker om risikostyring og "stop loss", mens når stormen raser går midlertidig omtrent all fornuft ut av vinduet. Etter at det er et faktum virker det opplagt at det var slik "det skulle gå". Ett år senere sitter man og ser tilbake og finner elementer som forklarer det. Det skapes et narrativ i etterkant.

Som en liten fotnote kan jeg nevne at hvis tilstrekkelig mange tror på nedgang, vil nettopp det skje. Dette vet finansfolk, men det er umulig å vite når det skjer og hva som trigger det denne gangen. Noen er uenige i alt det er mulig å være enig eller uenig i. Noen tror alltid det ene, noen det andre. Nå har vi nettopp vært gjennom noen måneder med nedgang, før ny oppgang. Selv Matthew Burrys spådommer var ikke nok til å senke skuta i denne omgangen heller. Av og til føler jeg at alle går på tåspissene og venter på et fall.

En venn av meg som "liker å drive med aksjer", men ikke akkurat er formelt trent i faget, vinglet ut av markedet da Matthew Burry spådde nedgang og shortet Ark-fondene. Da var ordlyden "trekker meg ut nå som Burry shorter Ark-fondene". Tilsynelatende uomtvistelig logikk? Det var mye skriverier om dette. Et par måneder senere, da det begynte å stige igjen, så kjøpte han seg inn igjen. Da var optimismen tilbake og ordlyden var "gikk inn og fikk med meg Q3-rushet!"

Kortsiktigheten er slående i tankegangen. Det finnes ingen overordnet strategi i timingen for kjøpene og salgene, bare konstant magefølelse. Kortsiktig tankegang er skremmende ofte en uting. Min venn har hatt god teft, eller flaks, og har således tjent på sine stunt. Om han ville ha tjent mer på å sitte helt i ro, som jeg så omtalt i en artikkel forleden, er uvisst. Han investerer i en kombinasjon av aksjer og fond. Hvor mange er det som ham (og meg)?

Apropos magefølelse har folk faktisk forsket på hva som skiller de som er best (i test) til å "handle etter magefølelsen" fra de som gjør det dårligere. Forskjellen er visstnok fysiologisk, ikke psykologisk, nemlig at de er gode til å si hva pulsen sin er til et gitt tidspunkt. God kontakt med sitt indre. På et eller annet vis omsettes dette til "god magefølelse" (og profitt).

Boblematten

Så skal vi se på et tenkt tilfelle med 100 000 investerte penger, vekst, krakk og resultat. Wow, jeg revolusjonerer finansbransjen! Her er et lite regnestykke jeg kjapt satte opp hvor vi ser på korreksjoner på 30, 50 og 70 prosent. Dette hjelper ingen med stort, men det forteller oss i hvert fall hvor verdiene går for tap/gevinst - og størrelsesorden - gitt forskjellige scenarier. Og forskjellen på 30 og 70 prosent er stor - om man ikke forsto det fra før av. Har du mage for 30 prosent nedgang?

Da klarte jeg nesten garantert å idioterklære meg selv (igjen). Det er godt å være sammen om noe!

Finance Finans Idiocy High-level_nonsenseBlog articles in alphabetical order

A

- A Look at the KLP AksjeNorden Index Mutual Fund

- A primitive hex version of the seq gnu utility, written in perl

- Accessing the Bing Search API v5 using PowerShell

- Accessing the Google Custom Search API using PowerShell

- Active directory password expiration notification

- Aksje-, fonds- og ETF-utbytterapportgenerator for Nordnet-transaksjonslogg

- Ascii art characters powershell script

- Automatically delete old IIS logs with PowerShell

C

- Calculate and enumerate subnets with PSipcalc

- Calculate the trend for financial products based on close rates

- Check for open TCP ports using PowerShell

- Check if an AD user exists with Get-ADUser

- Check when servers were last patched with Windows Update via COM or WSUS

- Compiling or packaging an executable from perl code on windows

- Convert between Windows and Unix epoch with Python and Perl

- Convert file encoding using linux and iconv

- Convert from most encodings to utf8 with powershell

- ConvertTo-Json for PowerShell version 2

- Create cryptographically secure and pseudorandom data with PowerShell

- Crypto is here - and it is not going away

- Crypto logo analysis ftw

D

G

- Get rid of Psychology in the Stock Markets

- Get Folder Size with PowerShell, Blazingly Fast

- Get Linux disk space report in PowerShell

- Get-Weather cmdlet for PowerShell, using the OpenWeatherMap API

- Get-wmiobject wrapper

- Getting computer information using powershell

- Getting computer models in a domain using Powershell

- Getting computer names from AD using Powershell

- Getting usernames from active directory with powershell

- Gnu seq on steroids with hex support and descending ranges

- Gullpriser hos Gullbanken mot spotprisen til gull

H

- Have PowerShell trigger an action when CPU or memory usage reaches certain values

- Historical view of the SnP 500 Index since 1927, when corona is rampant in mid-March 2020

- How Many Bitcoins (BTC) Are Lost

- How many people own 1 full BTC

- How to check perl module version

- How to list all AD computer object properties

- Hva det innebærer at særkravet for lån til sekundærbolig bortfaller

I

L

M

P

- Parse openssl certificate date output into .NET DateTime objects

- Parse PsLoggedOn.exe Output with PowerShell

- Parse schtasks.exe Output with PowerShell

- Perl on windows

- Port scan subnets with PSnmap for PowerShell

- PowerShell Relative Strength Index (RSI) Calculator

- PowerShell .NET regex to validate IPv6 address (RFC-compliant)

- PowerShell benchmarking module built around Measure-Command

- Powershell change the wmi timeout value

- PowerShell check if file exists

- Powershell check if folder exists

- PowerShell Cmdlet for Splitting an Array

- PowerShell Executables File System Locations

- PowerShell foreach loops and ForEach-Object

- PowerShell Get-MountPointData Cmdlet

- PowerShell Java Auto-Update Script

- Powershell multi-line comments

- Powershell prompt for password convert securestring to plain text

- Powershell psexec wrapper

- PowerShell regex to accurately match IPv4 address (0-255 only)

- Powershell regular expressions

- Powershell split operator

- Powershell vs perl at text processing

- PS2CMD - embed PowerShell code in a batch file

R

- Recursively Remove Empty Folders, using PowerShell

- Remote control mom via PowerShell and TeamViewer

- Remove empty elements from an array in PowerShell

- Remove first or last n characters from a string in PowerShell

- Rename unix utility - windows port

- Renaming files using PowerShell

- Running perl one-liners and scripts from powershell

S

- Sammenlign gullpriser og sølvpriser hos norske forhandlere av edelmetall

- Self-contained batch file with perl code

- Silver - The Underrated Investment

- Simple Morningstar Fund Report Script

- Sølv - den undervurderte investeringen

- Sort a list of computers by domain first and then name, using PowerShell

- Sort strings with numbers more humanely in PowerShell

- Sorting in ascending and descending order simultaneously in PowerShell

- Spar en slant med en optimalisert kredittkortportefølje

- Spre finansiell risiko på en skattesmart måte med flere Aksjesparekontoer

- SSH from PowerShell using the SSH.NET library

- SSH-Sessions Add-on with SCP SFTP Support

- Static Mutual Fund Portfolio the Last 2 Years Up 43 Percent

- STOXR - Currency Conversion Software - Open Exchange Rates API